O Parque de Máquinas Agrícolas em Portugal: Evolução e Perspetivas no âmbito do PDR2020

Artigo Técnico

A caracterização de um parque de máquinas agrícolas pode ser feita sob diferentes óticas, nomeadamente, pela identificação do número de tratores e máquinas agrícolas operacionais, pelos tipos de tratores e máquinas agrícolas, pela idade do parque, bem como pela análise do mercado de veículos agrícolas matriculados novos e usados. Neste contexto, a recente abertura de candidaturas no âmbito do Programa de Desenvolvimento Rural – PDR2020, pode constituir uma importante, senão determinante, oportunidade de apoio ao investimento na aquisição e renovação tecnológica do parque de máquinas das explorações agrícolas.

Por: Luís Alcino Conceição, Instituto Politécnico de Portalegre, Escola Superior Agrária de Elvas

Conhecer o parque de máquinas agrícolas permite-nos conhecer o nível de mecanização e de inovação tecnológica adotada pelos agricultores com o significado que isso representa, do ponto de vista da economia do setor, mas também do ensino e investigação aplicáveis a esta área. Em Portugal, os dados que nos permitem proceder a uma análise do parque de máquinas agrícolas podem ter origem em documentação publicada pelo Instituto Nacional de Estatística (INE), pela Direção Geral de Agricultura e Desenvolvimento Rural (DGADR) através dos dados referentes ao gasóleo agrícola, Instituto da Mobilidade e dos Transportes e Associação de Comercio Automóvel de Portugal (ACAP) que, para este artigo, facultou gentilmente a informação referente ao mercado de tratores agrícolas.

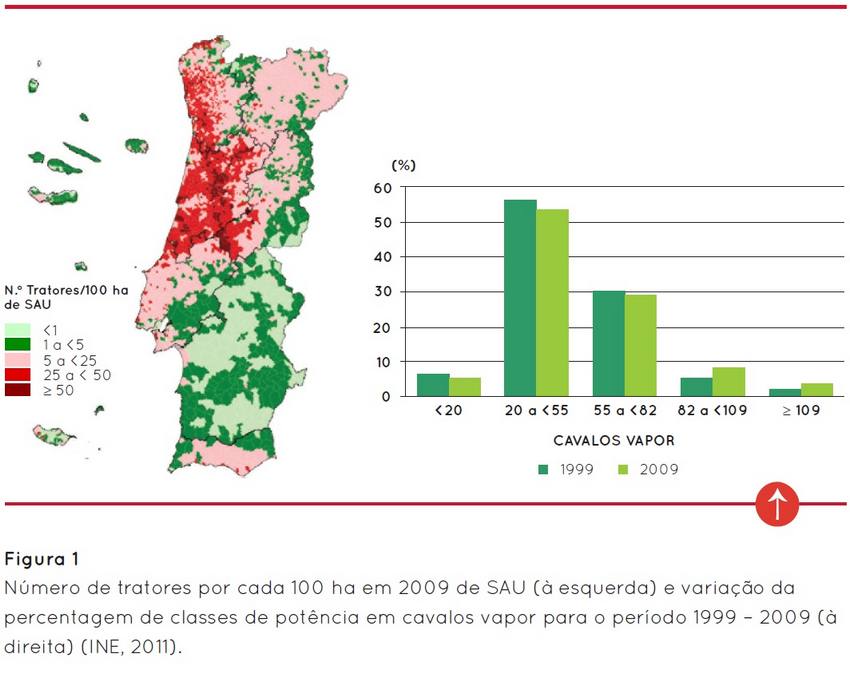

Observando o panorama nacional de acordo com os dados dos últimos censos agrícolas (INE, 2011), comparando os dados de 1999 com 2009, verificou-se um crescimento de 10% do número de tratores. Segundo a mesma fonte, em 2009, 82% das explorações em Portugal utilizavam tratores no desempenho da sua atividade agrícola, mais 2% do que em 1999, sendo que o crescimento em cerca de 16000 unidades se deveu essencialmente à região de Trás-os-Montes, atendendo à diminuição da mão de obra disponível e ao aumento do custo da mesma conjugados com a existência de apoios comunitários vocacionados para as pequenas explorações agrícolas, que maioritariamente foram conduzidos para a mecanização, permitindo projetos que incluíram a aquisição de tratores agrícolas. Dos dados apresentados, ressalva também que 48 em cada 100 explorações possuem trator próprio, mais 15% do que em 1999, sendo a região do Ribatejo e Oeste aquela em que maior percentagem de explorações (69%) apresenta trator próprio, e a região dos Açores e Entre Douro e Minho as que maior número de explorações, 86% e 66%, respetivamente, utilizam trator não pertencente à exploração.

Relativamente ao número de tratores por cada 100 hectares de Superfície Agrícola Útil (SAU), no mesmo período, verificou-se uma passagem de 4 para 5 unidades, sendo o valor mais alto de 28 unidades na região da Beira Litoral e de 1 no Alentejo (Figura 1). Quanto à potência instalada, a figura 1 mostra um aumento dos veículos com potência acima dos 82 Cv em cerca de 12% e redução dos veículos com menos de 55 Cv em 4%.

O PARQUE, EVOLUÇÃO, IDADE E TIPOS DE MÁQUINAS

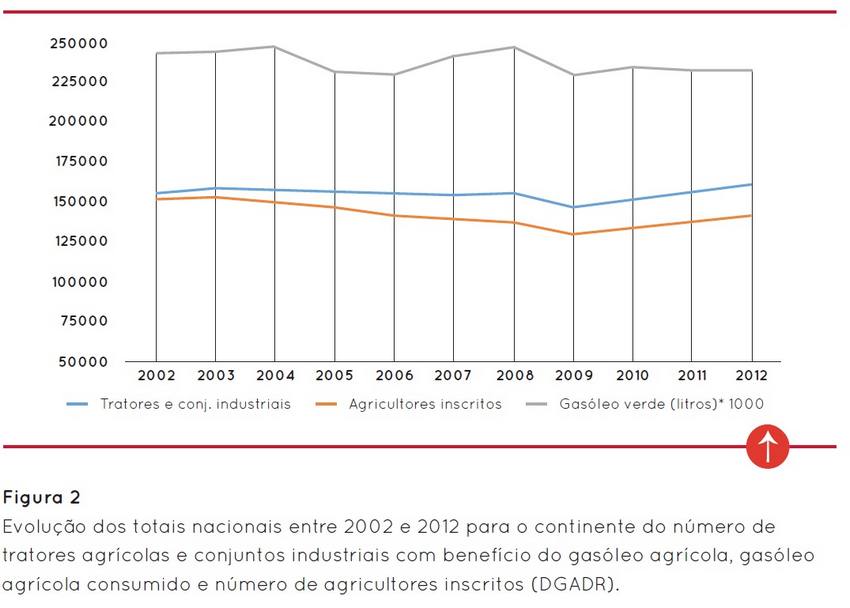

Para o período de 2002 a 2012, de acordo com os dados publicados pela DGADR a Figura 2 apresenta a evolução dos totais nacionais para o continente do número de tratores agrícolas e conjuntos industriais com benefício do gasóleo agrícola, gasóleo agrícola consumido e número de agricultores inscritos.

De acordo com estes dados, verificou-se uma redução do consumo em gasóleo agrícola em cerca de 11 milhões de litros, acompanhado de uma redução do número de agricultores inscritos em 10.717, ainda que com um ténue aumento do número de tratores em 5.762 unidades. Este ténue crescimento do número de tratores inscritos no gasóleo agrícola acom-panha a tendência observada em 2009 pelos censos e que se vem a observar até 2012.

No que respeita a outros tipos de máquinas, através dos dados publicados pela DGADR para o mesmo período de 2002 a 2012, observa-se a existência de um leque variado de equipamentos motorizados inscritos no benefício ao gasóleo agrícola, sendo de destacar um valor crescente no número de máquinas de colheita de tomate, vindimadoras e vibradores de tronco (Figura 3). Esta tendência corrobora não só a evolução de cada um dos setores neste período, como o facto de se tratar de culturas quase exclusivamente mecanizadas, cujas máquinas são usadas pelo próprio ou em regime de aluguer.

Pelo contrário, a redução de área de produção de cereais neste período está bem patente na redução do parque de ceifeiras debulhadoras que passa de um total de máquinas inscritas no benefício ao gasóleo agrícola de 3024 unidades em 2002 para 1900 unidades em 2012.

Considerando o critério técnico de vida útil de uma máquina agrícola, 10 anos com um grau de utilização de 1000 horas ano, a análise da idade do parque através dos mesmos dados permite-nos criar dois grandes grupos: até aos 10 anos e mais de 10 anos. A baixa taxa de renovação observada de acordo com o referido anteriormente traduz-se aqui por um notório envelhecimento do parque de tratores agrícolas, com tudo o que isso implica em termos tecnológicos e de segurança do operador, sobrepondo-se largamente o número de tratores com mais de 10 anos face aos tratores mais novos, nomeadamente na classe de idades até aos 5 anos (Figura 4).

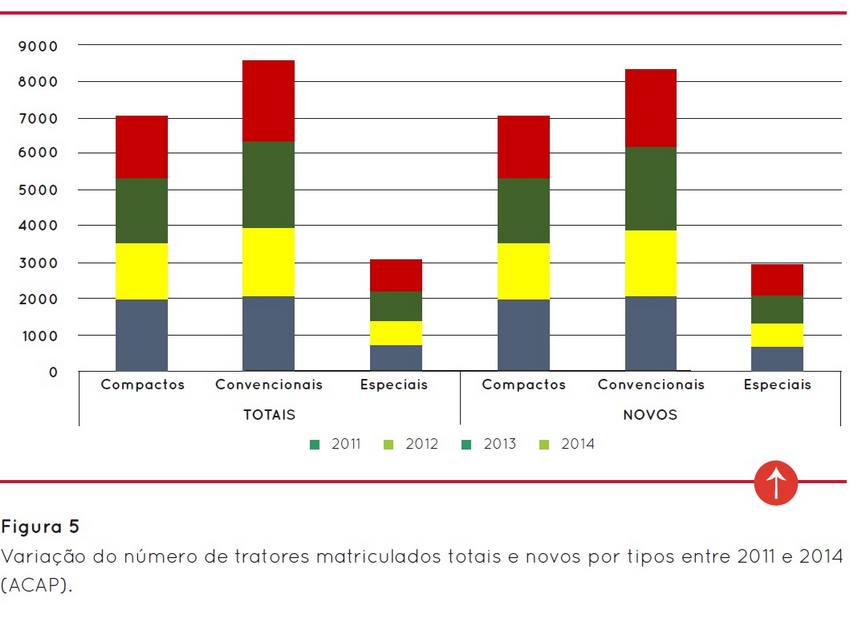

A análise do parque de máquinas pode fazer-se também com base nos dados do mercado de tratores agrícolas matriculados novos e usados, por tipos e por níveis de potência (ACAP). De acordo com a nomenclatura adotada, por tipo classificam-se os tratores agrícolas em compactos, convencionais e especiais. Os tratores compactos são os que apresentam cumulativamente distâncias entre eixos inferiores a 1.90m, potências inferiores a 40kW e peso bruto inferior a 3100 kg. Os tratores convencionais apresentam cumulativamente distâncias entre eixos superiores a 1.90 m, potencias superiores a 40 kW e peso bruto superior a 3100 kg e no que respeita aos tratores especiais as suas características são as mesmas dos tratores convencionais mas com largura máxima até 1.95m. Para o período de 2011 a 2014, a Figura 5 apresenta a evolução do mercado nacional para os diferentes tipos de tratores.

A diferença dos dados apresentados entre tratores totais e novos refere-se ao mercado de usados para as mesmas categorias. Depreende-se pela ordem de grandeza dos valores expostos que, atualmente, os tratores usados representam um pequeno volume de mercado. Em termos acumulados, o ano de 2012 representou uma quebra de 15.2% de mercado em todos os tipos de tratores relativamente a 2011, num cenário em parte justificado por um ano em que o inverno climatológico 2011/12 foi o mais seco desde que existem registos continuados de observação (INE, 2012), afetando assim o rendimento das culturas anuais de outono inverno e em parte por um clima nacional de alguma instabilidade económica, que reprimiu alguma margem de investimento por parte dos agricultores. Em 2013, verifica-se uma ligeira recuperação, mas 2014 regista uma nova quebra, desta feita de 5.3%, devida essencialmente à redução de matrículas em tratores compactos e convencionais, ainda que com uma ligeira subida de 4.9% nos especiais. A constante flutuação do preço dos cereais e o fim do Quadro Comunitário justificam alguma desta instabilidade observada.

Por níveis de potência (Figura 6), duas situações podem ser constatadas. A primeira, que 62% do mercado nacional de tratores agrícolas se situam entre os 30 e 73 kW, correspondendo a tratores considerados de gama média a média alta de potência. A segunda, que tanto em 2013 como 2014 se observa uma tendência de crescimento de potência através do número de tratores de motores acima dos 110 kW. Em 2014, 39 tratores novos apresentam motorizações acima dos 184kW de potência. Sendo estes tratores de grandes dimensões e capacidades de trabalho, estão normalmente associados a prestadores de serviço que pelo volume de horas/ano de trabalho lhes permite amortizar este tipo de investimento em tempo útil.

O MERCADO EUROPEU

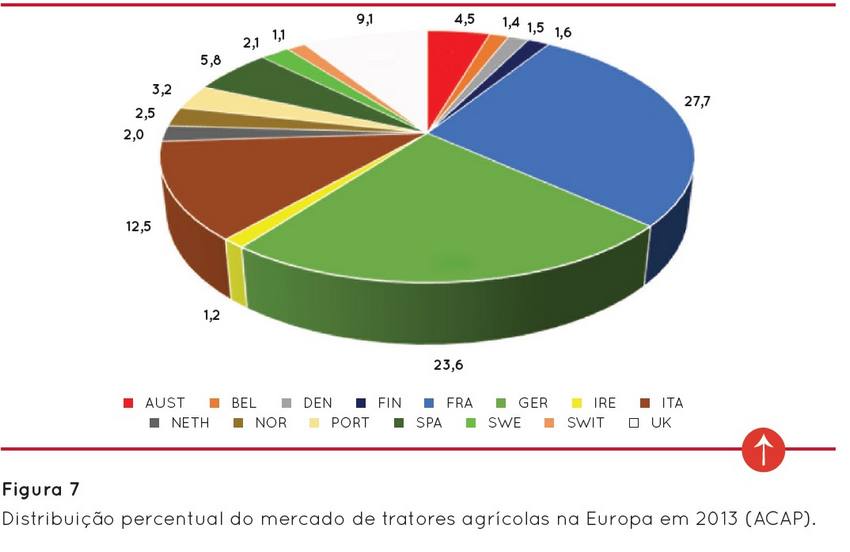

Segundo a mesma fonte, relativamente ao mercado europeu em 2013, Alemanha e França apresentam uma quota de mercado de 51.3%, seguidos de Itália, com 12.5%. Portugal, no conjunto de países identificados representa cerca de 3.2% (Figura 7).

Segundo o Comité Europeu de Fabricantes de Máquinas Agrícolas (CEMA, 2015) depois de 3 anos de crescimento, o ano de 2014 foi de quebra, nomeadamente por uma redução dos mercados alemão e francês e alguma estagnação do mercado italiano, sendo que, em produtos, se verificou uma redução de 9% no mercado de ceifeiras debulhadoras, que é responsável em média por cerca de 6% da quota de mercado de máquinas agrícolas.

Para 2015, os indicadores do mercado europeu de máquinas agrícolas apresentam alguma instabilidade, e uma tendência para uma quebra entre 5 a 10%. Esta previsão resulta essencialmente por três ordens de razão: por um lado, a tendência de continuação de baixos preços no leite e nos cereais que, afetando o rendimento dos agricultores, lhes reduz a margem ao investimento em novos equipamentos e tecnologia, por outro lado, a recente introdução de novas formas de pagamento da PAC e, por último, o clima de instabilidade política entre a Rússia e Ucrânia, com a polítca de restrições que lhe está associada. Ainda assim, os dados publicados no Índice de negócios do CEMA de 20 de janeiro reorientavam esta tendência, sendo que o enfoque para 2015 é o de produtos de gamas altas de potências em tratores agrícolas, integrando soluções tecnológicas para agricultura de precisão e gestão de frota, tráfego controlado e uma cada vez maior aposta em biocombustíveis.

O PDR 2020 E O INVESTIMENTO EM MÁQUINAS AGRÍCOLAS

Em Portugal, a recente implementação do Programa de Desenvolvimento Rural (PDR2020) cuja informação disponível se encontra na página em linha do Gabinete de Planeamento, Políticas e Administração Geral, em http://www.gpp.pt/pdr2020/, ou em https://balcao.pdr-2020.pt/balcao/inicio/auth/login, constituirá um importante suporte ao investimento na atividade agrícola e, assim, também ao investimento em mecanização, nomeadamente nos apoios previstos para a aquisição de tratores e máquinas agrícolas.

Das quatro áreas de intervenção do PDR2020 nesta vertente, destaque para a área 2 Medida 3 “Competitividade e organização da produtividade”, cujo anúncio da Ação 3.2.1 “Investimento na exploração agrícola” se encontra aberto até 30 de junho. Neste, de acordo com a Portaria 230/2014, são elegíveis a aquisição de máquinas e equipamentos novos para projetos de investimento de custo elegível superior a 25 mil euros, sendo a taxa máxima aplicável do nível de apoio de 40% em regiões classificadas como menos desenvolvidas e de 30% nas restantes regiões, sendo o tipo de apoio concedido sob a forma de subsídio não reembolsável, até um limite de montante de apoio por beneficiário de 2 milhões de euros. Nesta mesma Ação está também prevista a abertura de candidaturas para o financiamento de máquinas agrícolas em projetos de pequenos investimentos na exploração agrícola, que não ultrapassem os 25 mil euros.

De acordo com as estatísticas de 2013 (INE, 2014), o cenário de uma ainda elevada faixa etária dos agricultores portugueses e baixos níveis de escolaridade promove a necessidade de formação e aquisição de novos conhecimentos, pelo que também esta vertente pode ter suporte no PDR2020. O Programa apoia o financiamento de atividades relativas à mecanização agrícola com enquadramento para entidades públicas e privadas.

CONCLUSÃO

Pode afirmar-se que o parque de máquinas agrícolas português, ainda que com alguma evolução positiva em número verificada no último decénio, continua a pautar-se por algum envelhecimento, com um grande número de tratores e máquinas agrícolas a apresentarem idade acima da idade de vida útil recomendada, ou seja, 10 anos. Considerando que o setor de mecanização é um setor em contínua inovação tecnológica, este cenário traduz-se por um parque de máquinas bastante convencional e, nalguns casos, com custos acrescidos de manutenção e maior risco de segurança dos operadores.

De acordo com os dados do mercado, atualmente o comércio de usados tem uma pequena expressão comparativamente com o mercado de tratores matriculados novos, sendo que, nos últimos quatro anos, constata-se que a maior percentagem de tratores comercializada pertence à gama média e média alta de potência até aos 100 Cv e que no último ano em particular, 2014, se acentua uma tendência de aumento de potências em detrimento de tratores mais pequenos, sinónimo também de um crescimento do número de prestadores de serviço.

Por último, considerando a importância da mecanização na produtividade e competitividade do setor agrícola bem como a sua constante inovação tecnológica, o atual PDR2020, cujo primeiro anúncio de candidaturas se encontra aberto, constitui uma excelente ferramenta de apoio ao investimento à aquisição em novas máquinas e à formação de operadores.

AGRADECIMENTOS

O autor agradece à ACAP a informação facultada relativa ao mercado de tratores agrícolas.